近年来,公立医院乱收费的情况屡屡发生,不仅严重损害了广大患者的利益,也破坏了医疗卫生行业的形象,造成了恶劣的社会影响。202X年,D市审计局对201X——202X年 N 医院开展有关政策措施跟踪审计时,通过对医院收费数据综合分析发现一些问题,经过审计组深入调查,发现该医院存在超标准收费和乱收费等侵害群众切身利益的突出问题。

一、医疗收费 迷雾重重

由于医院业务数据量较大、时间跨度较长且涉及医疗领域专业知识,审计困难重重。审计组安排两名数据分析人员对N医院201X——202X年期间的住院收费明细、门诊收费明细、医药材采购明细等数据展开调查分析。通过比对医院诊疗项目收费数据、H省医疗服务价格目录、药品采购及收费数据等内容,发现N医院患者收费数据存在数十万条异常情况。经初步分析,发现诊疗项目存在超标准收费、药品及耗材收费价格大于采购价格和强制性捆绑收费等疑点问题。带着这些疑问,审计人员找来了N医院收费处的相关人员。

二、掩人耳目 弄巧成拙

审计组与N医院收费处人员进行谈话,收费处人员虽表面配合,但实际存在避重就轻的嫌疑。谈到诊疗项目收费大于H省医疗服务价格目录收费标准的问题,该收费人员表示严格执行H省医疗服务价格目录收费,所谓超标准收费是H省医疗服务价格目录收费标准允许加收上浮比例情况;谈到医药材未执行实行“零差率”销售的问题,收费人员表示2020年以前政策上是允许加成比例的;谈到诊疗项目捆绑收费,收费人员表示病患诊疗项目检查具有连贯性。谈话结束后,审计人员决定重新研读H省医疗服务价格目录和医疗机构的政策文件,吃透相关政策法规,同时向医保局人员调查了解医疗机构的收费情况、执行标准、风险点,并学习医疗领域专业知识等。

三、顺藤摸瓜 按图索骥

通过认真研究H省的医疗服务价格目录和医疗机构的政策文件,审计人员重新完善数据分析模型,补充有关查询条件,提高数据疑点核实的准确性。

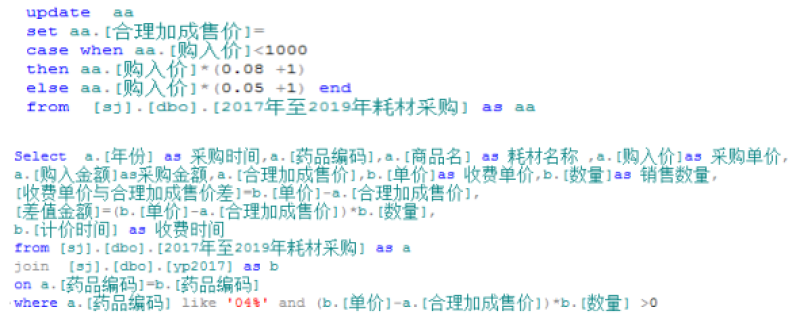

步骤1:高值耗材的收费数据分析模型中,先将采购明细数据和收费明细数据合并,添加数据列计算出合理的加成后单价(2020年前,医院高值耗材的采购单价低于1000元(含1000元),文件规定公立医院收费允许加成8%,设置合理加成单价=采购单价*1.08;采购单价高于1000元,文件规定公立医院收费允许加成5%,设置合理加成后单价=采购单价*1.05;2020年始,公立医院高值耗材收费执行零加成),添加数据列单价差=收费单价-合理加成后单价,筛选出单价差大于零的异常数据。

1、高值耗材的收费数据分析流程图和分析步骤

流程图1-1

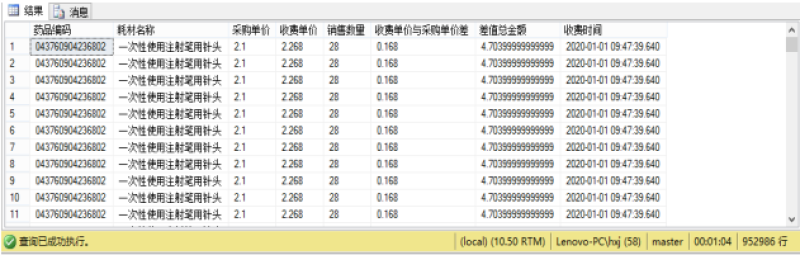

(1)2020年以前医院耗材采购及收费数据的SQL语句和查询结果执行的SQL语句如下:

查询结果如下:

(2)2020年以后医院耗材采购及收费数据的SQL语句和查询结果执行的SQL语句如下:

查询结果如下:

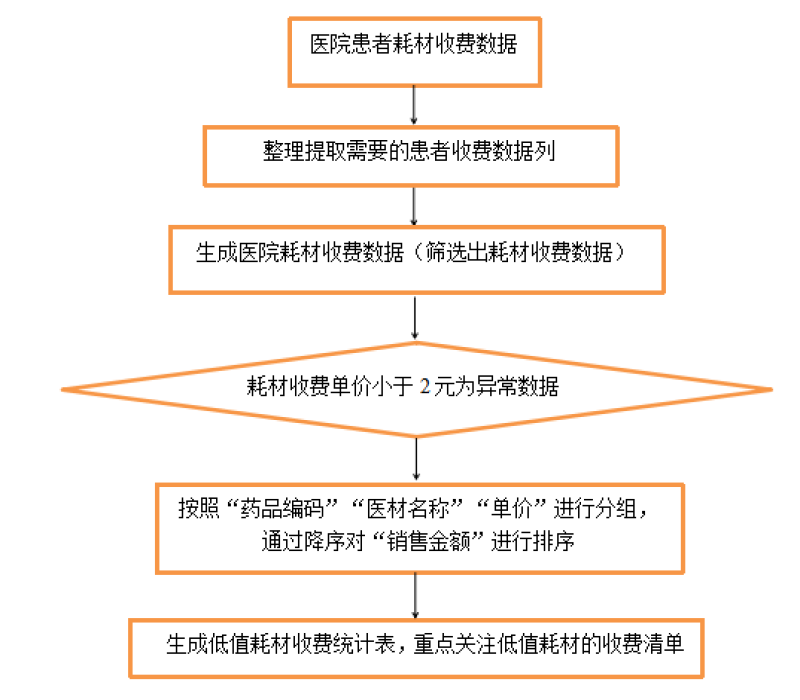

步骤2:低值耗材收费数据模型中,将患者收费数据筛选出耗材收费单价小于两元的耗材数据,并将编码相同单价相同的耗材数据进行分组汇总,生成低值耗材收费统计表。

1、低值耗材数据分析流程图和分析步骤

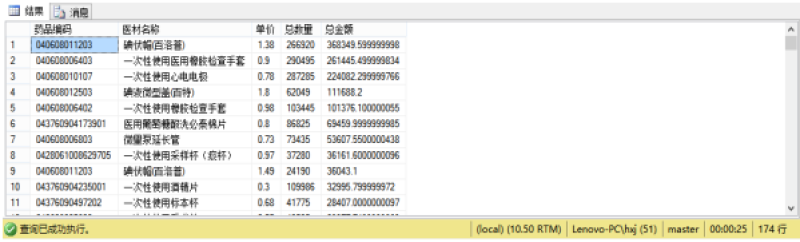

2、低值耗材收费数据的SQL语句和查询结果执行的SQL语句如下:

查询结果如下:

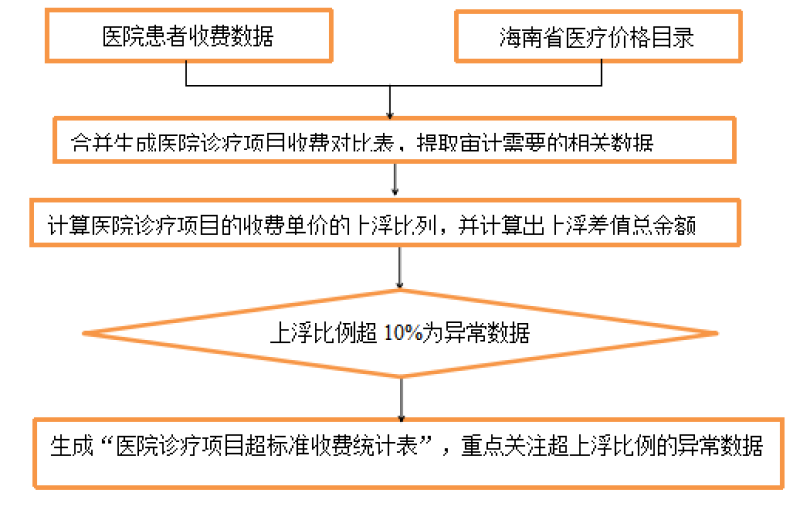

步骤3:诊疗项目收费数据分析模型中,将医院诊疗项目收费数据和H省医疗价格目录进行合并,提炼出审计需要的相关数据列,计算出医院诊疗项目的上浮比例,筛选出上浮比例超10%的异常数据。

1.医院诊疗项目收费数据分析流程图

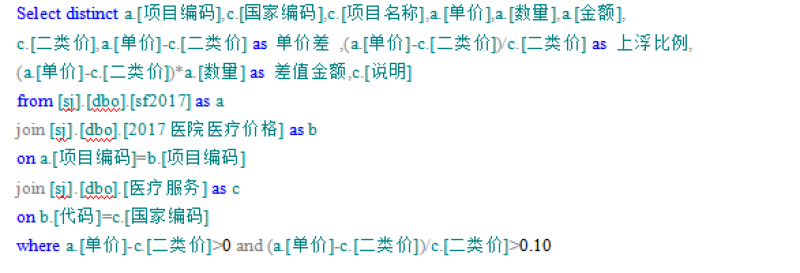

2.执行的SQL语句如下:

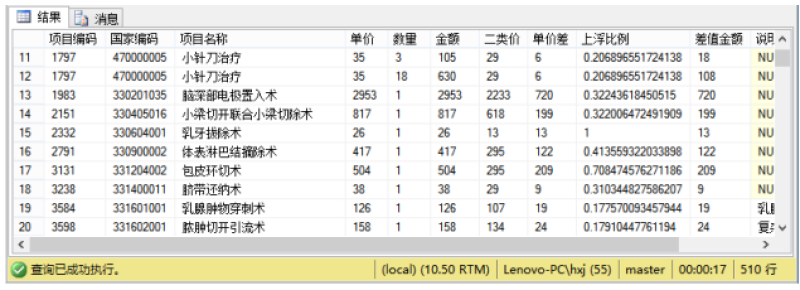

查询结果如下:

四、披沙拣金 水落石出

为了能够顺利查出真相,审计人员和收费处人员就异常数据进行反复核对,并对收费处人员反馈的意见进行一一核查。经过审计人员不懈的努力,审计发现,存在医院自立名目收费、超标准收费及未执行零加成政策多收费等违规收取费用等问题。坐实了数据的准确性,收费人员再无理由反驳,审计人员再次找来N医院收费处管理人员谈话,说明情况后,收费处人员承认确实存在超标准收费和乱收费等问题。

五、审计结果及成效

本次审计发现的问题线索已移送相关部门,涉及价费金额数百万元,推动D市出台配套管理办法促进价费政策真正落地见效、惠及民生,所审医院有关领导干部和工作人员受到责任追究。

六、案例分析和启示

由于医疗机构的专业性和特殊性,并不能通过简单评估检验医疗服务质量,更不能随意断定诊疗项目的必要性和合理性。公立医院日接待患者上千人次,收费金额大,海量数据很容易成为脱离审计监督视野的“避风港”,在“氤氲的烟雾”下通过超标准收费和乱收费实现个人“创收”。

审计人员在审计过程中,要做到三重视。一是重视工作方式方法。首先是数据采集法,对审计年度的医药耗材采购数据和患者收费数据进行适当采集,以便追根溯源,方便核实。其次是数据比对法,对于医药耗材采购数据和患者收费数据,可按照纵向、横向比较的方法,找出异常之处,进行汇总归纳和综合分析。二是重视借助外部资源力量。对于医疗机构收费涉及很多检查加收事项,审计人员在没有医疗专业知识的背景下,很容易被医院牵着鼻子走。三是重视谈话技巧和方式。在被审计单位内部无法获取有效信息的情况下,可以绕道而行,从外部资源力量入手,充分调动行业主管单位的资源和社会力量。

七、思考题

1.如何从审计人员和医院收费人员的谈话中完善审计思路?

工作提示:开展并不顺利的访谈往往暗藏“玄机”。收费人员一直强调医院严格按照规定收费,并不存在超标准收费和乱收费等问题。但审计人员并没有因此退缩,而是从谈话的蛛丝马迹中找到破解困境的思路和打开局面的方法。谈话结束之后,审计人员马上梳理思路,从政策文件重新着手倒查,完善数据分析模型,提高疑点数据的核实率。

2.审计人员查找问题线索路径的方法有哪些?

工作提示:由于医疗服务的专业性和特殊性,审计人员在工作中的思路很容易受到误导。为了高效发现问题线索,审计人员在工作中要坚持钻研学习,保持职业敏感性和专业胜任能力;坚持问题导向,敢于质疑,用审计的“火眼金睛”透视数据背后的经济黑洞;善于借力打力,从所审领域的行家里手身上获取先进的经验和做法;乐于拓展思维、做实研究,使用数据综合分析技术发现破绽,最终一查到底。(作者:黄小津 单位:海南省儋州市审计局)

中国政府网

中国政府网 省人大

省人大 省政协

省政协